{kind=link}

A Vertiv Holdings Co (“Vertiv”) (NYSE: VRT), fornecedora global de soluções para infraestrutura digital crítica e continuidade, anuncia que entrou em um acordo definitivo para adquirir a E&I Engineering Ireland Limited e sua afiliada Powerbar Gulf LLC (“E&I”). A aquisição acontece por aproximadamente US$ 1,8 bilhão em consideração inicial mais o potencial para mais US$ 200 milhões em espécie, com base na obtenção de certos marcos de lucro em 2022. As considerações iniciais consistem em US$ 1.170 milhões em espécie e aproximadamente US$ 630 milhões de ações ordinárias da Vertiv.

A transação foi aprovada por unanimidade pelo Conselho de Administração da Vertiv e deve ser fechada no quarto trimestre de 2021, sujeita às costumeiras condições de fechamento.

Fundada em 1986 por Philip O’Doherty, a E&I é uma fornecedora independente líder de painéis elétricos e sistemas de distribuição de energia, pioneira em projetos exclusivos de soluções de energia integrados internamente e tecnologia customizada para as necessidades individuais dos projetos de clientes. Com vendas anuais de aproximadamente US$ 460 milhões (2021E) e 2.100 colaboradores, a E&I tem uma longa tradição no mercado de distribuição de energia e relacionamentos sólidos com uma base de clientes de primeira linha em mais de 30 países. Os produtos da E&I representam um sistema crítico na infraestrutura de energia do data center e competem em um mercado endereçável de cerca de US$ 7 bilhões, que deve crescer 5% ao ano até 2025.

Para Rob Johnson, CEO da Vertiv, a aquisição da E&I representa um marco importante na estratégia da Vertiv, pois completa o portfólio de ofertas de sistemas de transmissão internos para data centers, mercados comerciais e industriais vitais de sua companhia. “A combinação ampliará as oportunidades de crescimento e lucratividade da Vertiv, ao mesmo tempo em que possibilitará a Vertiv fornecer soluções diferenciadas que gerenciam toda a infraestrutura de energia do cliente como um sistema integrado. Estamos ansiosos para adicionar membros da equipe da E&I altamente qualificados à família Vertiv. Nossas empresas compartilham uma forte cultura de excelência em engenharia e inovação e uma paixão por atender nossos clientes com produtos e serviços diferenciados”, disse Johnson.

Dave Cote, Presidente-Executivo da Vertiv, disse que embora este negócio marque a primeira aquisição pela Vertiv desde que se tornou uma empresa de capital aberto, a empresa seguiu cuidadosamente as melhores práticas de aquisição durante o processo de identificação, avaliação do valor de mercado, due diligence e planejamento de integração. “A E&I representa uma oportunidade única para a Vertiv e se encaixa bem em seu portfólio. Estou muito entusiasmado com o potencial desses dois grandes negócios se unindo como um", contou Cote.

O fundador e CEO da E&I, Philip O’Doherty, explicou que essa transação reúne dois negócios altamente complementares e representa um ótimo desfecho para os funcionários e clientes da E&I. “Estamos animados por nos juntar à equipe da Vertiv e continuar a expandir nossos negócios por meio do alcance global da Vertiv, sua forte presença nos canais e ótimo posicionamento com os clientes de infraestruturas digitais críticas”, enfatiza O’Doherty.

Benefícios Estratégicos e Financeiros Convincentes

- Portfólio de Produtos Extremamente Complementar, com Tecnologia Diferenciada. Os produtos da E&I em painéis elétricos para energia crítica, painéis elétricos de entrada e saída de UPS e barramentos preenchem as lacunas restantes na oferta de infraestrutura crítica de energia da Vertiv.

- Ampla Base Global de Clientes. Juntas, a Vertiv e a E&I atenderão algumas das empresas líderes mundiais em cloud e colocation de hyperscale, que estão cada vez mais procurando fornecedores para ter uma capacidade de "sistema de transmissão" completa e opções flexíveis de implementação de energia para dar suporte aos requisitos de energia cada vez mais exigentes.

- Potencial de expansão geográfica significativo. A E&I hoje compete na América do Norte, Europa e Oriente Médio. Esta transação oferece a oportunidade de alavancar a presença da Vertiv fora dos Estados Unidos, particularmente na Europa e na Ásia para expandir rapidamente a penetração com novos clientes.

- Sinergias atraentes de custos e receitas. Espera-se que a combinação produza excelentes sinergias de vendas; entretanto, nenhuma sinergia de vendas é contemplada no modelo financeiro de base, portanto, representam altas incrementais. A Vertiv espera alcançar aproximadamente US$ 18 milhões em resultados das sinergias de custos antes dos impostos dentro de três anos após o fechamento. As sinergias de custos virão de uma combinação de custos de compras, gerais, administrativos e de produtos. Oportunidades de sinergia de receitas são impulsionadas por clientes e produtos altamente complementares para apoiar vendas cruzadas e soluções integradas para os clientes de cada empresa.

- Assertivo ao Perfil Financeiro da Vertiv. Espera-se que a transação seja assertiva ao crescimento orgânico, às margens operacionais ajustadas, ao fluxo de caixa e às EPS em 2022 da Vertiv.

Detalhes da Transação

Sob os termos do acordo, a E&I receberá a consideração inicial de aproximadamente US$ 1,8 bilhão, consistindo de US$ 1.170 milhões em espécie e aproximadamente US$ 630 milhões em ações ordinárias da Vertiv, emitidas ao preço de fechamento médio ponderado por volume por ação durante o período de negociação de 60 dias encerrado em 7 de setembro de 2021 e equivalente a 23,1 milhões de ações. Até US$ 200 milhões de consideração adicional em espécie seriam pagáveis com base no cumprimento de certas metas de EBITDA para 2022, com US$ 100 milhões pagos se a E&I atingir em 2022 o EBITDA de US$ 146 milhões e um incremento de US$ 100 milhões se a E&I atingir e, 2022 o EBITDA de US$ 156 milhões ou mais. Assumindo que o EBITDA esperado para 2022 seja de US$150 milhões, o preço de compra de US$ 1,9 bilhão resultante - incluindo US$100 milhões de consideração adicional com base nos limites acima - representa um múltiplo de cerca de 11x EBITDA de 2022, incluindo resultados das sinergias de custos do ano três de US$ 18 milhões.

A Vertiv planeja financiar a transação com dinheiro em caixa e um novo financiamento de dívida, apoiado por um financiamento comprometido. No fechamento da transação, a Vertiv espera uma taxa de alavancagem líquida ajustada de cerca de 3,4x a dívida líquida para o EBITDA ajustado, que deve diminuir para aproximadamente 2,3x no final do ano de 2022. A empresa espera que a transação seja concluída no quarto trimestre de 2021 sujeita ao recebimento das aprovações regulatórias e satisfação das condições habituais de fechamento.

A Centerview Partners LLC está atuando como a principal consultora financeira da Vertiv, e a Baker McKenzie e a Latham & Watkins forneceram consultoria jurídica. Rothschild & Co está atuando como consultora financeira exclusiva para a E&I e a Clifford Chance forneceu consultoria jurídica. O financiamento comprometido para apoiar a transação está sendo fornecido pelo Citi, que também atuou como consultor financeiro da Vertiv.

Condições do Negócio Atualizadas

A Vertiv forneceu hoje também uma atualização sobre as condições atuais do negócio. A demanda geral do mercado permanece robusta e consistente com as expectativas. Os pedidos em julho e agosto aumentaram aproximadamente 12% em comparação com o mesmo período do ano passado, impulsionados pelo fortalecimento contínuo dos mercados de Cloud e Colocation. O crescimento dos pedidos leva a uma carteira recorde de cerca de US$ 2,4 bilhões no final de agosto, um aumento de 30% em relação ao final do ano de 2020.

Apesar da contínua forte demanda do mercado, os desafios na cadeia de suprimentos descritos em nossas comunicações anteriores estão tendendo a piores do que o esperado, com a escassez de peças críticas levando à necessidade de compras adicionais à vista. Em alguns casos, a empresa não consegue adquirir peças críticas por nenhum preço, criando desafios de produção e entrega que pressionam as receitas. A Vertiv está tomando medidas para enfrentar esses desafios, que devem continuar ao longo do primeiro semestre de 2022.

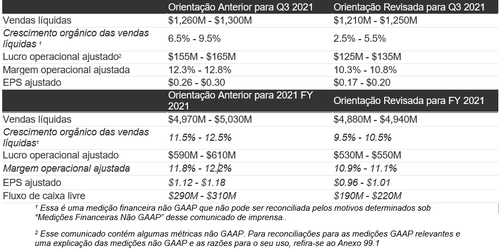

Dadas essas pressões, a Vertiv está revisando sua projeção para o terceiro trimestre e o ano completo de 2021. A orientação revisada reflete as condições atuais do mercado e não prevê melhorias até o próximo ano, o que a Vertiv considera prudente, mas pode se mostrar conservador. Um resumo da orientação revisada em comparação com a orientação anterior é fornecido abaixo:

A orientação revisada acima para o terceiro trimestre e para o ano todo de 2021 exclui os custos projetados de M&A de uma única vez de aproximadamente US$ 15 milhões no terceiro trimestre e US$ 66 milhões no ano todo. Além disso, a orientação para o ano todo exclui aproximadamente US$ 45 milhões de vendas líquidas projetadas e US$ 11 milhões de lucro operacional ajustado projetado da aquisição da E&I - considerando uma data de fechamento de transação em 1º de dezembro de 2021.

Johnson concluiu: “Hoje marca o início de um capítulo importante para a Vertiv, pois anunciamos esta adição significativa e criadora de valor ao nosso portfólio. A Vertiv está extremamente focada em executar bem, garantindo que estejamos bem posicionados para nos beneficiar quando as condições da cadeia de suprimentos melhorarem. Junto com a E&I, o futuro da Vertiv nunca foi tão brilhante e estamos entusiasmados com as oportunidades potenciais de criação de valor para nossos acionistas no curto e no longo prazo.”

Conferência Telefônica

A equipe de gestão da Vertiv discutirá a transação e as perspectivas financeiras hoje durante uma teleconferência às 9h, horário do leste dos EUA. A chamada conterá declarações prospectivas e outras informações relevantes sobre a transação e perspectivas financeiras. Um webcast da teleconferência ao vivo estará disponível para as partes interessadas ouvirem acessando a seção de relações com Investidores do site da empresa em investors.vertiv.com. Uma reprise da teleconferência também estará disponível por 30 dias após o webcast.