{kind=link}

Por Andy Lawrence, miembro fundador y director ejecutivo de investigación de Uptime Institute

Durante más de una década, la industria de los centros de datos (y la infraestructura digital más amplia que depende de ella) ha vivido con la amenaza de una legislación de sostenibilidad mucho mayor u otras formas de controles obligatorios o semi-obligatorios. Pero en un período de auge, ha sido principalmente una preocupación de fondo, con los legisladores más preocupados por evitar perturbar a esta importante nueva industria.

La UE, por ejemplo, introdujo por primera vez el Código de Conducta voluntario para centros de datos en 2008, advirtiendo que se promulgaría una legislación si no se controlaban las huellas de carbono y energía. En el Reino Unido, se exigió a los centros de datos un compromiso de reducción de carbono, pero finalmente fue retirado.

Algunos países y estados, incluidos California, Ámsterdam y Singapur, han introducido restricciones de planificación más estrictas para los centros de datos e incluso moratorias sobre nuevos desarrollos. Sin embargo, algunas de ellas han sido diluidas o suspendidas.

Alemania: el primer mercado regulado de centros de datos

La economía más grande de Europa es la primera en experimentar una legislación seria relacionada con los centros de datos

Desde 2018, Uptime Institute ha advertido repetidamente sobre la probabilidad de más legislación y una mayor presión pública, aconsejando a los operadores que, como mínimo, eviten declaraciones demasiado ambiciosas, recopilen mejores datos y se preparen. Pero la presión para hacerlo no ha sido fuerte: las mejoras en la eficiencia energética y el rendimiento de los procesadores (ley de Moore), junto con el mayor uso de la computación en la nube, han frenado el uso de energía y carbono, mientras que la eficiencia de las instalaciones ha mejorado gradualmente.

Sin embargo, esta “luna de miel sostenible” está llegando a su fin y, para algunos, será doloroso y costoso.

A partir de 2024, nuevas leyes de presentación de informes y un endurecimiento de los requisitos impondrán informes sobre las emisiones de carbono más estrictos en muchos países.

Estos intentarán garantizar que las promesas corporativas sean realistas y estén basadas en evidencias, y sus efectos no se limitarán a países o estados donde existe legislación primaria.

Un período difícil por delante

Cumplir estos objetivos públicos más estrictos no será fácil. Por varias razones diferentes, que van desde el desarrollo de software y procesadores hasta la disponibilidad de energía renovable en la red eléctrica, la capacidad de las organizaciones que utilizan infraestructura digital para contener o reducir su uso de energía y sus emisiones de carbono será más difícil.

En última instancia, estas presiones pueden combinarse para alentar la adopción generalizada de estrategias de sostenibilidad más agresivas y reflexivas, así como un período de inversión progresiva y eficaz.

Pero Uptime Intelligence también pronostica un período difícil para el sector de 2024 a 2030, ya que las organizaciones no cumplen con los objetivos de sostenibilidad y los requisitos de presentación de informes, luchan con los reguladores e incluso con algunos socios, y luchan por alinear sus objetivos comerciales corporativos con objetivos de sostenibilidad más amplios.

Por ejemplo, en agosto, la iniciativa Science Based Targets (SBTi), respaldada por la ONU, eliminó las operaciones de Amazon (incluida AWS) de su lista de empresas comprometidas, ya que Amazon no había validado su objetivo de emisiones netas cero según los criterios científicos de SBTi.

[Amazon dijo que encontraría otra organización para validar objetivos ambientales basados en la ciencia, pero hasta ahora no ha respondido a las preguntas de DCD sobre esto - Editor]

Esto es parte de una tendencia más amplia. El CDP, anteriormente conocido como Carbon Disclosure Project y el registro global más completo de compromisos corporativos de emisiones de carbono, dijo recientemente que de las 19.000 empresas con planes registrados en su plataforma, solo 81 eran creíbles.

Una desconexión clara

En los próximos años, las empresas más grandes y las que cotizan en bolsa en la mayoría de las principales economías tendrán que informar sobre sus emisiones de carbono y riesgos relacionados con el clima, a veces bajo la ley de información financiera y otras a través de directivas especiales: la Directiva de Informes de Sostenibilidad Corporativa (CRSD) de la UE y la Directiva sobre el Clima Corporativo de California. La Ley de Responsabilidad de Datos (aprobada en septiembre de 2023) son dos ejemplos. La Comisión de Bolsa y Valores de EE. UU. eventualmente también requerirá que algunas empresas que cotizan en bolsa divulguen algunas emisiones y riesgos.

En algunas jurisdicciones, será necesario informar y mejorar el uso de la energía. La última refundición de la Directiva de Eficiencia Energética (EED) de la UE, publicada finalmente en octubre de 2023, tiene requisitos de informes detallados para los centros de datos que incluyen el uso de equipos de red y TI. La implementación alemana de la EED va un paso más allá y establece niveles de PUE y requisitos para reutilizar el calor (con algunas excepciones). También requiere informes separados por parte de los propietarios y operadores de TI en los centros de datos de colocación.

También hay un movimiento hacia una mayor precisión y rendición de cuentas a nivel no gubernamental. Los principios de medición y presentación de informes sobre las emisiones de carbono que sustentan, por ejemplo, todos los objetivos corporativos de emisiones netas cero tienden a ser acordados internacionalmente por instituciones como el Instituto de Recursos Mundiales y el Consejo Empresarial Mundial para el Desarrollo Sostenible; a su vez, estos son utilizados por organismos como la SBTi y el CDP. También en este caso se están reescribiendo las normas, de modo que, por ejemplo, el uso de compensaciones de carbono se vuelve menos aceptable, lo que obliga a los operadores a comprar directamente energía libre de carbono.

Con todos estos avances en marcha, existe una sorprendente desconexión entre muchos de los compromisos públicos de los países y las empresas y lo que la mayoría de las organizaciones de infraestructura digital están haciendo actualmente o son capaces de hacer.

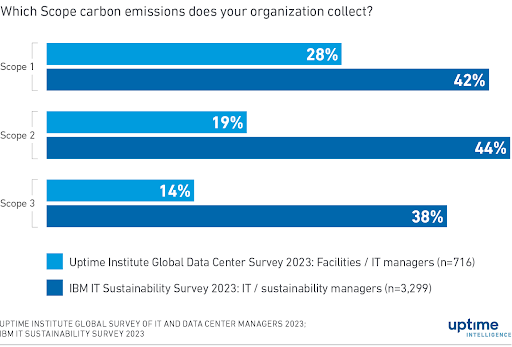

La Figura 1 a continuación muestra que, según dos grandes encuestas del Uptime Institute e IBM, mucho menos de la mitad de los gerentes encuestados en organizaciones de TI (infraestructura digital) dicen que actualmente están rastreando algún tipo de datos de emisiones de carbono (combustible, electricidad comprada y emisiones compradas, bienes y servicios).

{kind=link}

La diferencia entre las dos encuestas resalta una segunda desconexión. Los hallazgos de IBM, basados en respuestas del personal senior de TI y sostenibilidad, muestran una proporción mucho mayor de organizaciones que recopilan datos sobre emisiones de carbono que los de Uptime.

Sin embargo, es más probable que el grupo Uptime sea directamente responsable de las facturas de electricidad y las emisiones de carbono asociadas, así como del uso de combustible de los generadores y, por lo tanto, es más probable que tenga las herramientas y el conocimiento para recopilar los datos.

Una explicación para esto es que es posible que el personal superior de TI y de sostenibilidad no siempre recopile todos los datos subyacentes, sino que utilice modelos y estimaciones de nivel superior. Si bien esto puede ser legalmente aceptable, no proporcionará los datos para identificar los residuos y realizar las mejoras críticas y detalladas necesarias para reducir la huella de carbono digital.

En entrevistas con empresas, Uptime descubrió de manera similar que la mayoría de quienes se preocupan por reducir el consumo de energía o recopilar datos de sostenibilidad tienen un contacto limitado con los equipos ejecutivos o de sostenibilidad.

Más desafíos

La presentación de informes precisos y oportunos sobre las emisiones de carbono y otros datos será bastante difícil para muchos operadores de infraestructura digital, especialmente si se extiende al Alcance 3 (emisiones integradas, de terceros y de la cadena de suministro).

Pero, en última instancia, los operadores enfrentarán un desafío que no sólo será más difícil, sino que puede requerir una inversión significativa: reducir las emisiones, ya sea en términos absolutos o en relación con la carga de trabajo empresarial general.

Reducir las emisiones nunca ha sido fácil, entonces ¿por qué podría volverse más difícil? El primer conjunto de problemas se relaciona con la TI. En los últimos cinco años, las mejoras tipo ley de Moore en el rendimiento del procesador han ralentizado, complementado o reemplazado los procesadores multinúcleo y las GPU.

Estos realizan más trabajo, pero también requieren más energía, lo que aumenta los requisitos de energía y refrigeración tanto a nivel de servidor como en conjunto en todos los centros de datos.

Se necesitará una refrigeración significativamente mejorada (por ejemplo, refrigeración líquida directa), una mejor utilización de la TI y una gestión mejor y más inteligente de las cargas de trabajo para evitar un consumo descontrolado de energía y emisiones de carbono.

Un segundo conjunto de problemas se relaciona con la red energética. En la mayoría de las regiones, pasarán décadas antes de que las redes puedan funcionar sin emisiones de carbono la mayor parte o todo el tiempo. Pero los estándares de informes de carbono requerirán cada vez más el uso de energía libre de carbono (o energía renovable) en la región.

A medida que más operadores de centros de datos busquen comprar energía libre de carbono para cumplir con los objetivos de cero emisiones netas, el precio de esta energía renovable aumentará, si es que está disponible. Comprar suficiente energía libre de carbono para satisfacer toda la demanda (24 horas al día, 7 días a la semana) será, en el mejor de los casos, costoso y, en el peor, imposible.

El tercer problema es la continua explosión en el crecimiento de la carga de trabajo. Actualmente, se estima que el uso de energía de los centros de datos oscila entre 150 teravatios-hora (TWh) y 400 TWh al año. E incluso sin IA generativa, se espera universalmente que aumente significativamente, y algunas predicciones esperan que se duplique, o puede que más, después de 2030 a medida que aumenten las cargas de trabajo.

Con la IA generativa, cuyo impacto general aún no se comprende del todo, el uso de energía podría dispararse, sobrecargando las redes eléctricas y las cadenas de suministro, y haciendo que los objetivos de emisiones de carbono sean aún más difíciles de cumplir.