{kind=link}

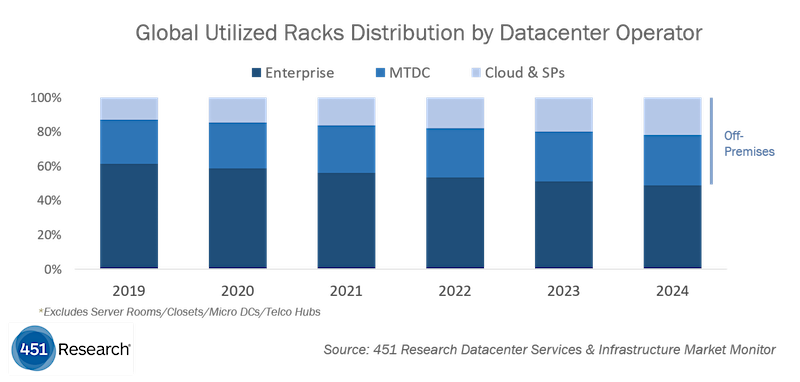

Más de la mitad de los racks utilizados a nivel mundial, menos salas de servidores, armarios, micro centros de datos y centros de telecomunicaciones, se ubicarán fuera de las instalaciones, incluidos sitios de nube y colocación, para fines de 2024, según un informe de 451 Research.

Según el informe, el crecimiento total de la base instalada de centros de datos en todo el mundo continuará disminuyendo ligeramente, a un ritmo de -0.1% entre 2019-2024, pero la capacidad total general en términos de espacio, potencia y bastidores continuará aumentando a medida que las organizaciones cambien hacia Centros de datos más grandes.

Impulsadas por proveedores en la nube de hiperescala como Google, Amazon Web Services y Microsoft Azure, las organizaciones están trasladando sus cargas de trabajo a la nube y los datos al borde de la red, lo que está impulsando la necesidad de más centros de datos e instalaciones de colocación. Los servicios y aplicaciones como video, IoT y, en algún momento, 5G de baja latencia también están impulsando el consumo continuo de ancho de banda.

La TI empresarial se está moviendo hacia afuera y se está distribuyendo más, lo que significa que las empresas confían en los proveedores de la nube.

"En todos los tipos de propietarios y ubicaciones geográficas, los proveedores de servicios y la nube están impulsando la expansión, y los hiperescaladores representan la punta de lanza", dijo Greg Zwakman, vicepresidente de mercado e inteligencia competitiva de 451 Research, en un comunicado. "Esperamos ver una disminución en los bastidores utilizados en toda la empresa, con un aumento de CAGR de medio dígito en la colocación fuera de la nube, y los proveedores de nube y servicios expandiendo su huella utilizada en más del 13%".

El informe del monitor del mercado de servicios e infraestructura del centro de datos también encontró que las salas de servidores y los armarios representan casi el 95% del total de centros de datos, pero solo el 23% del total de bastidores utilizados en 2019. La mayoría del espacio del centro de datos de la empresa (60%) se contabiliza para centros de datos de menos de 900 metros cuadrados.

En general, los seis principales hiperescaladores representan el 42% del total de bastidores utilizados en la nube y los proveedores de servicios en 2019. 451 Research espera que se expanda a una CAGR del 18%, alcanzando el 50.4% del total para 2024.

Se espera que la demanda de racks para soportar cargas de trabajo de IoT y almacenamiento de datos de IoT crezca a un CAGR del 46% de 2019 a 2024, lo que representa el 15% del total de bastidores de centros de datos globales para fines de 2024.

Para este año, el centro de datos promedio de múltiples inquilinos es casi nueve veces más grande que un centro de datos empresarial, excluyendo habitaciones, armarios y micro centros de datos y centros de telecomunicaciones. Las salas de servidores y los armarios representan casi el 95% del total de centros de datos, pero solo el 23% del total de bastidores utilizados en 2019.