{kind=link}

Los Data Centers alimentan la economía digital y su importancia ha quedado aún más patente tras la irrupción de la pandemia que ha trasladado la práctica totalidad de las actividades cotidianas al entorno online. En este proceso de digitalización, los Data Centers tienen un papel relevante, dado que habilitan las telecomunicaciones y las operaciones diarias a escala mundial. Se espera que el mercado mundial de centros de datos crezca un 18% anual hasta superar los 270.000 millones de dólares hasta 2024, según Infiniti Research. Con un incremento tan poderoso, la necesidad de encontrar el emplazamiento más adecuado y desplegar la capacidad rápidamente nunca ha sido mayor.

Los datos de Synergy Research reflejan que el número total de grandes centros de datos operados por proveedores hiperescala ascendió a casi 600 a finales de 2020, habiéndose más que duplicado desde finales de 2015. La llegada de los Data Centers Hiperescala está cambiando el panorama regional de TI en América Latina y España e impactan de diversa forma cuando se habla de energía, capacidad, redes e infraestructura de TI o inversiones. Necesitarán satisfacer una mayor demanda, nuevas regulaciones y necesidades comerciales y requisitos tecnológicos en constante cambio.

La selección de la ubicación es uno de los primeros pasos que debe dar el operador de Data Center y repercutirá en las demás etapas del proceso: desde la planificación y el diseño, los permisos, la construcción y entrega y, en general, a lo largo de toda la vida útil del activo. Si bien un Data Center puede ubicarse en casi cualquier lugar, elegir un buen emplazamiento para un nuevo centro de datos es crucial para optimizar el rendimiento de la inversión. También determina muchos factores que influyen en los costes y en la rapidez con la que un Data Center se pone en marcha. Algunos de ellos son la disponibilidad de energía, el precio de la electricidad, la facilidad de conseguir permisos de construcción, la ciberseguridad o la protección de datos, entre otros. Sin embargo, como los centros de datos a hiperescala necesitan una infraestructura de energía y fibra muy fiable, esto puede limitar las opciones de ubicación. De igual manera, puede ser un aspecto esencial para conseguir los objetivos de sustentabilidad de los clientes.

Según el "Data Center Market Comparison" de Cushman & Wakefield Data Center Advisory Group, el coste del terreno es uno de los primeros puntos a tener en cuenta antes de operar y un buen sitio requiere:

- Acceso a energía y tiempo de funcionamiento continuo de la red.

- Fuerte conectividad de fibra óptica.

- Incentivos del gobierno local.

- Agua para la refrigeración.

La disponibilidad del suelo suele determinar la estructura general de un centro de datos. Debido a la escasez de emplazamientos disponibles, la construcción de varias plantas se ha convertido en algo típico en Europa y Asia, por ejemplo.

Como un Data Center es una inversión a largo plazo, la elección de una ubicación requiere ser sensible tanto a las necesidades de la empresa como a las de la comunidad circundante. Por ello, a la hora de seleccionar un emplazamiento para la instalación de un hiperescala, en un estudio de Data Center Frontier recomiendan seguir cinco reglas.

1.Conocer el entorno:

- Las condiciones climáticas de la zona: las altas temperaturas, las precipitaciones y tormentas severas han aumentado en los últimos años debido al cambio climático. Los centros de datos deben construirse con alta tolerancia a los fallos. La ubicación de estos activos críticos es importante para evitar desastres naturales, por ejemplo, inundaciones, terremotos o tornados. Respecto a este último, la mayoría de mercados de Europa y el oeste de EE.UU., al igual que Singapur y Vancouver, están libres de esta amenaza.

- Conocer la actividad sísmica de la zona, ya que puede causar trastornos como daño a la propiedad, pérdida de energía, agua y daños en carreteras o puentes. La selección del emplazamiento debe incorporar un análisis de riesgos y estrategias de recuperación adecuadas.

- Accesibilidad de las carreteras. Construir y equipar un centro de datos implica mover muchos equipos pesados, por lo que el estado de las vías de transporte es un factor importante para garantizar un transporte seguro y eficaz.

- Talento. La importancia del talento varía en función de las necesidades y necesidades y usos de la instalación, que van desde el mantenimiento básico de hardware, administración de redes y sistemas, hasta la gestión de instalaciones y operaciones. Actualmente, es una de las mayores dificultades con las que se encuentran estas compañías.

2.Conocer la red eléctrica. La energía eléctrica es uno de los mayores costes operativos del funcionamiento de un centro de datos. Por ello, es necesario hacerse varias preguntas: ¿Cuáles son mis necesidades actuales y futuras de energía? ¿Cómo de robusta es la red? ¿Son accesibles las energías renovables?

3. Los centros de datos requieren conexiones de red fiables, robustas y escalables. Estas necesidades deben considerarse en la fase temprana del proceso de planificación.

4.Conocer las partes interesadas locales. Muchas regiones ofrecen reducciones en los impuestos, la propiedad y la energía para demostrar su afán por albergar centros de datos.

5. Prepararse para lo inesperado.

En relación a las principales tecnologías que participan en el proceso de construcción de un data center, Luis Semprún, Sales Director de TycheTools, explica que los centros de datos son elementos complejos, ya que “la cuestión de la construcción en sí no es nada más que una parte de la complejidad inherente a su operación”. Hay que tener en consideración las tecnologías asociadas con el edificio en sí y las relacionadas con la operación TI. “No podemos ver los centros de datos como elementos que se construyen; la construcción no es nada más que una pequeña fase del ciclo de vida de un centro de datos'', agrega Semprún.

España en el foco de atención para la construcción de Data Centers

“Geográficamente, España ocupa una posición muy interesante como punto de unión de Europa con USA, Latinoamérica y Norte de África. Es por esto que están llegando diferentes cables submarinos a nuestras costas. Gracias a estos nuevos cables, tenemos a 1.600 millones de personas a nuestro alcance con una latencia inferior a 65 ms”, cuenta Ricardo Abad, Managing Director de Quark.

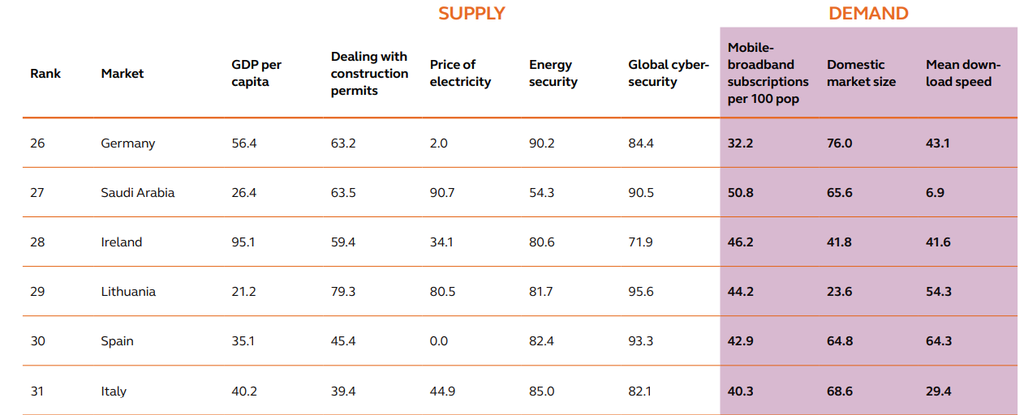

De hecho, Arcadis señala a España como el país de Europa del Sur más atractivo para la implantación de Data Centers. Apuntan que este lugar reúne mejores condiciones para aprovechar la oportunidad que brinda el desarrollo de una economía digital basada en la nube, por su situación, su conectividad, su fiabilidad energética y el amplio recorrido que tiene el desarrollo de Data Centers en nuestro país. Su “Data Center Location Index 2021”, que proporciona una clasificación indicativa de la idoneidad para la inversión en centros de datos en 50 países, está basado en ocho conjuntos de datos tanto de la oferta como de la demanda. Estos factores son el PIB per cápita, el precio de la electricidad, la seguridad eléctrica, la ciberseguridad, la facilidad para obtener permisos de construcción, el tamaño del mercado nacional, así como suscripciones a la banda ancha móvil y velocidad media de descarga.

“Estados Unidos, Singapur y Japón son los lugares más atractivos para construir centros de datos según los criterios mencionados en nuestro estudio”, comenta Elena Aguilera, responsable de Data Centers de Arcadis España y Portugal, pero casi la mitad de las 50 principales plazas son mercados europeos. En función de los factores ponderados, España se sitúa en muy buena posición, gracias a su fiabilidad energética y ciberseguridad”, agrega Aguilera.

Comparándonos con otros países, en España debiéramos todavía mejorar en varios aspectos fundamentales, comenta Aguilera. “Simplificar y facilitar los permisos de licencias pues todavía es complejo, la flexibilidad de la disponibilidad de la electricidad para que sea inferior a 5 años como es actualmente y reducir o discriminar ciertos elementos que sean propios de la actividad de un Data Center con el fin de pagar menos impuestos de construcción” concluye Elena Aguilera.

Por otro lado, poniendo el foco en la capital española, Madrid está a un paso de convertirse en hub digital del sur de Europa y así se desprende del informe de Interxion “Madrid, hub digital del sur de Europa”. En términos de conectividad, se posiciona como uno de los nodos principales de interconexión y distribución de datos dentro de la península y cuenta con la proximidad a grandes sistemas de cableado submarino que conectan con África y América. En lo que atañe a la economía, representa una quinta parte del PIB español y tiene suficiente volumen de talento e industria.

Hay una mayor sensibilización sobre la economía digital. Recientemente, la administración central ha impulsado España Digital 2025, que incluye un plan para atraer infraestructuras digitales transfronterizas. “Este punto es de gran relevancia, dado que la mayor parte de las líneas de actuación, como la digitalización sectorial o el desarrollo de la economía del dato, necesitan apoyarse en una infraestructura digital local para ser competitivas y evitar la dependencia tecnológica”, apuntan en el informe.

En cuanto a energía, el plan energético necesita incorporar la actividad de los centros de datos, dado su crecimiento continuo. El hecho de no estar contemplados en el esquema de infraestructura de la ciudad ni en la planificación de la red de suministro eléctrico conlleva un riesgo de desajuste entre los plazos de construcción y de suministro eléctrico de un Data Center, además del elevado coste de la energía. Por ello, se deben abordar estos retos.

A modo de ejemplo, destaca la construcción del nuevo centro de datos de la compañía NTT para el tercer trimestre de 2021. Una instalación que tendrá 3.600 metros cuadrados y 6MW de capacidad. O también el caso de EdgeConnex que extiende su presencia global con un nuevo centro de datos en Barcelona (España), una infraestructura que tendrá 7.600 m2 y 8MW de potencia con redundancia N+1.

Latam como punto para ubicar Data Centers

El informe de Arcadis incluye en su clasificación a cinco mercados sudamericanos: México, Brasil, Chile, Uruguay y Argentina. Si bien se encuentran en la parte baja del índice, la región muestra un gran potencial de crecimiento. Según describen, esto es debido en parte a que el acceso a Internet sigue expandiéndose allí y porque los climas fríos de algunas zonas de esta región pueden reducir significativamente los costes de energía para la refrigeración de los servidores.

“Estos países tienen un tamaño de mercado interno y un nivel de seguridad energética relevantes. No por casualidad, todos los principales actores de este sector están desarrollando proyectos en la región. La tendencia de trabajar desde casa, así como los servicios en la nube dirigidos a las empresas locales, son una ventana abierta de oportunidades para los proyectos de Data Center”, comentan los expertos del equipo de Arcadis de Latinoamérica, al respecto de los factores que refuerzan el potencial del mercado latinoamericano.

Con el objetivo de aumentar el atractivo de la región para las inversiones internacionales en infraestructura crítica, los gobiernos de Sudamérica han impulsado importantes incentivos fiscales. Sin embargo, expresan en el informe que “una de las principales preocupaciones de las empresas es la relativa falta de inversión en nuevos enlaces internacionales por cable, ya sea hacia Estados Unidos a través del Pacífico hacia Asia”. En “Data Center Location Index 2021“ destacan Brasil y Chile: “Brasil es uno de los mercados a tener en cuenta. Junto con los buenos niveles de seguridad energética, es un mercado interesante para la construcción de centros de datos y está en el radar de muchos inversores”.

Por su parte, Chile ha invertido mucho en infraestructura digital y ha invitado a las empresas extranjeras de la nube a instalarse allí. De hecho, la Subsecretaria de Telecomunicaciones de Chile, Pamela Gidi, cuenta a DCD que: “La selección por parte de las empresas respecto a la ubicación de los Data Centers depende de una buena conectividad, el correcto funcionamiento de sus servicios y una potente seguridad. Además, en el caso de Chile, la neutralidad tecnológica de nuestro país, su fortaleza institucional y regulatoria, la libre competencia y el mercado abierto a la innovación, han sido las claves para inyectar la confianza de inversionistas y empresas multinacionales”.

“Chile tiene la oportunidad de transformarse en un polo de desarrollo de Data Centers a nivel mundial”, Pamela Gidi.

Gidi añade que Chile reúne importantes características para convertirse en un hub digital en la región. Unos de los más relevantes menciona que son el cable transoceánico de fibra óptica que les unirá con Asia y el pronto despliegue de la tecnología 5G. Y al respecto de las tecnologías que se emplearán finaliza apuntando que: “De la mano del 5G vendrán apalancadas una serie de nuevas tecnologías e industrias como el Big Data, la inteligencia artificial, el Machine Learning, lo que su vez provocará una irrupción de miles de nuevas startups tecnológicas que crearán valor en base a las potencialidades de la red 5G y quizás en los próximos años podremos ser testigo de la creación del primer unicornio diseñado y creada en nuestro país”.