España cuenta con un mercado de Data Centers muy maduro, que, además, se está convirtiendo en un motor de inversión para el sector inmobiliario. Si bien la primera ronda de interés de los inversores en estas infraestructuras se centró en los mercados FLAP, que se volvieron muy competitivos, ahora se fijan más “en los mercados de menor tamaño y emergentes, como Madrid y Barcelona, donde existen más oportunidades de crecimiento”, tal y como expresan en un informe elaborado por CBRE.

El país, que se encuentra en una posición estratégica para convertirse en hub digital del sur de Europa, además de llamar la atención del sector inmobiliario, también capta el interés de los hiperescala que eligen esta ubicación para instalarse. En este sentido, la disponibilidad de conectividad y rutas redundantes; la disponibilidad de mano de obra especializada; un marco regulatorio transparente, simple y estable; suelo industrial suficiente; costes competitivos de energía y fuentes renovables; son algunos de los desafíos que, de superarse, ayudarían a posicionar a España como una elección de estos grandes proveedores.

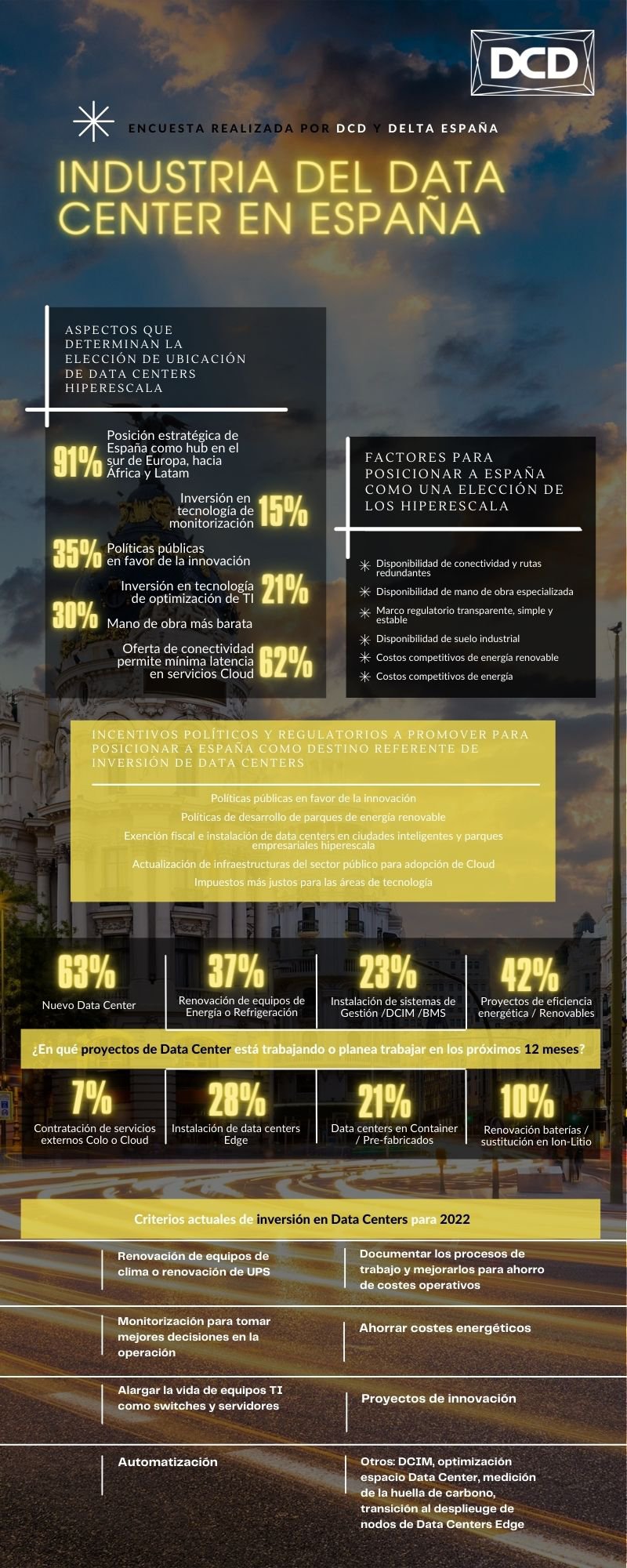

En línea con lo anterior, uno de los factores que determinan la elección de la ubicación de estos data centers hiperescala en España es la posición estratégica de España como hub en el sur de Europa, hacia África y América Latina, según el 91% de los encuestados que participaron en el sondeo elaborado por DCD en conjunto con Delta, en el marco del evento regional DCD>España 2021, para conocer más acerca del estado de la industria de data centers en España. A este anterior se agregan la oferta de conectividad que permite mínima latencia en servicios Cloud (62%), el gran motor de estas inversiones de infraestructura TI de data centers, redes y cables submarinos de última generación. Los participantes en la encuesta también valoran el papel de las políticas públicas en favor de la innovación, además de la mano de obra relativamente más barata que en otros países del Viejo Continente.

“Desde DELTA ELECTRONICS, creemos firmemente en la apuesta de España como hub digital para el sur de Europa. Los grandes proveedores de cloud han optado por España, como región estratégica. Se ha reforzado la inversión en cables submarinos para la interconexión transcontinental. Es claro, que España será (ya es) una de las regiones de mayor crecimiento en Europa. Por el lado contrario, y como se desprende de la encuesta, la conectividad, mano de obra especializada y marco regulatorio será el caballo de batalla a corto plazo”, expresan desde Delta Electronics. En este camino, la colaboración público-privada será clave en la gestión de la parte energética. “La administración pública debe ejercer como dinamizador de las inversiones, y esto es algo, que actualmente no está ocurriendo acorde a la demanda presente y futura”, agregan.

En aras de posicionar al país como destino referente de inversión de Data Centers, el principal incentivo político y regulatorio que se promovería en mayor proporción sería la exención fiscal para la instalación de Data Centers en smart cities y parques empresariales hiperescala. Una política que en este momento no existe como tal, según afirma Pablo Diantina, analista de DCD. Más de la mitad otorga relevancia a las políticas públicas en favor de la innovación tecnológica y también en aquellas relativas al desarrollo de parques de energía renovable, un área donde España tiene un papel muy relevante. “La progresión de crecimiento que hay, hace pensar que es posible abastecer a todos los data centers en un futuro próximo, ya que hoy existen data centers alimentados por estas energías”, explica Diantina.

Criterios de inversión en Data Centers en 2022

El 63% de la industria planea o ya está trabajando en construir un nuevas infraestructuras de data centers que incluyen a gran parte de proveedores de colocation. Esto es debido a la llegada de los gigantes tecnológicos que plantean a estos colo el reto de satisfacer la demanda de capacidad y servicios. Por otro lado, hay un 42% que está inmerso o con planes de trabajar en proyectos de eficiencia energética y energías renovables, mientras que un 37% está involucrado en la renovación de equipos de energía o refrigeración, dado que es una de las áreas donde más ahorros energéticos se pueden obtener. Asimismo, un 28% de los encuestados está apostando actualmente por la instalación de Data Centers Edge y un 21% Data Centers en Container y prefabricados.

Teniendo presente lo anteriormente mencionado, se proyecta que los criterios de inversión para este 2022 se rigen por la necesidad de ahorro de coste de energía (a través de monitorización o a través de la renovación de equipos de cooling y UPS más eficientes- siendo prioritarias estas dos acciones). Con el objetivo de ahorrar en costes operativos, en el sondeo se destaca la importancia de documentar los procesos de trabajo.

Otros criterios de inversión son la formación y capacitación especializada para data centers, además de la automatización, DCIM, optimización del espacio de la infraestructura, mejorar la latencia y resiliencia, medir la huella de carbono y la transición al despliegue de nodos de Data Centers Edge.

Imposible dejar de lado la pandemia al hablar de la planificación de las inversiones. La pandemia provocó que un tercio de los encuestados haya tenido que acelerar sus planes de inversión en infraestructura de data centers. Sólo el 38% de la muestra no fue afectado en sus planes de inversión. Por el contrario, un porcentaje considerable de encuestados (20%) debió desacelerar sus planes de inversión debido a la incertidumbre generada.

Energía y enfriamiento

El principal desafío de la industria en las operaciones de cooling es disponer de una estrategia de reducción de energía, de acuerdo con el 77% de las respuestas de la muestra del mercado español. Además de esto, la refrigeración líquida de equipos TI y los controladores de ahorro de energía son otros dos retos para la industria. “Actualmente, los data centers modernos utilizan una variedad de tecnologías innovadoras de refrigeración que mantienen las condiciones de funcionamiento ideales y eficientes. Estas soluciones abarcan desde ventiladores básicos hasta tecnologías de transferencia de calor más complejas”, expresa Pablo Diantina.

Si focalizamos en los aspectos a mejorar que son prioritarios con respecto a la potencia crítica, la eficiencia en el consumo energético de las instalaciones y eficiencia en el consumo de TI, son los aspectos para mejorar según lo indica mayoritariamente la muestra.

Importante espacio también para las energías renovables. Ha quedado reflejado que solo un 24% de los participantes afirma tener elección de utilizarlas, mientras que un 30% no accede a ellas. También se ha puesto de manifiesto que un elevado porcentaje (46%) no sabe si tiene o no la opción de utilizar las energías limpias para la operación de sus data centers.

Las opciones de utilizar energía renovable en data centers en España se concentran principalmente en el uso de la opción solar / fotovoltaica, y eólica. Aunque España ha sido un referente en integración de renovables al sistema eléctrico, estas energías tienen aquí una distribución desigual. “La reducción de uso de la energía y emisiones CO2, es una gran preocupación dentro del sector para alcanzar niveles óptimos de sostenibilidad y competitividad. Es, sin duda, el gran desafío de la industria. El uso de energías renovables, es otro aspecto que todavía tiene poca madurez dentro del mercado”, afirman los expertos de Delta España.

España tiene por delante una excelente oportunidad de convertirse en una región clave dentro del sector del Data Center.

{kind=link}