Por Peter Judge, editor ejecutivo de DatacenterDynamics

En DCD estamos acostumbrados a escuchar cómo todo se traslada a la nube.

Al parecer, todos los constructores de centros de datos con los que hablamos están entusiasmados con la hiperescala. Quieren satisfacer la insaciable hiperdemanda de los operadores de nube a hiperescala de una capacidad cada vez mayor. Los operadores que quieren servir a las empresas en el espacio de colocación, son medidos en comparación, pero ¿Se estarán perdiendo algo? ¿Y la gente que construye centros de datos locales anticuados para empresas? Apenas los encontramos.

{kind=link}

{kind=link}

Es posible que nos estemos perdiendo algo. Según las últimas investigaciones, los centros de datos locales no van a desaparecer todavía.

Estable mientras avanza

"Se espera que la capacidad total de los centros de datos locales se mantenga razonablemente estable durante los próximos cinco años", nos dice John Dinsdale, analista jefe y director de investigación de Synergy Research Group. Synergy en realidad predice una disminución de una fracción del uno por ciento cada año.

Si lo comparamos con el crecimiento en otros lugares, las cosas se ven diferentes. Se espera que la capacidad del centro de datos a hiperescala crezca considerablemente año tras año y albergue muchas aplicaciones empresariales nuevas a través de proveedores de nube. Mientras tanto, muchas empresas continúan trasladando su hardware de TI a instalaciones de colocación de terceros, que también están creciendo.

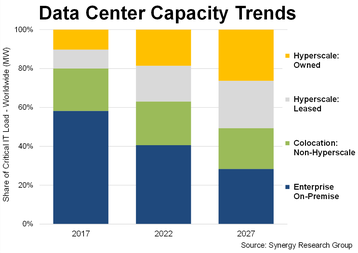

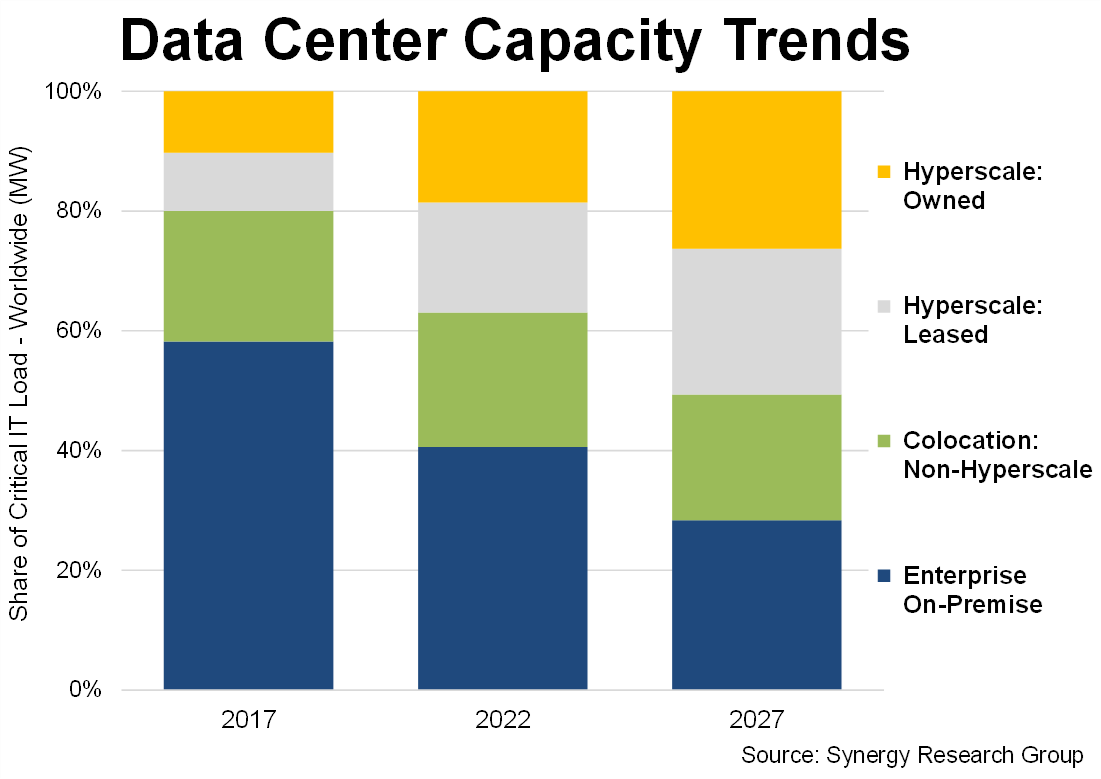

Si se tienen en cuenta esas cosas y se consideran las partes del mercado como un porcentaje de un total creciente, se obtiene el cuadro anterior. Ese gráfico proviene directamente de Synergy y muchas de las observaciones a continuación se basan en gran medida en el análisis de Synergy

En 2017, el 60 por ciento de toda la capacidad del centro de datos estaba en instalaciones locales. Para 2027, esa cifra habrá caído a menos del 30 por ciento, según Synergy.

Synergy calcula que los proveedores de hiperescala operan actualmente alrededor de 900 grandes centros de datos en todo el mundo. Estas gigantescas instalaciones juntas representan el 37 por ciento de la capacidad de los centros de datos del mundo.

Alrededor de la mitad de la capacidad de los hyperscalers la construyen y son propiedad de los propios gigantes de nube, mientras que la otra mitad se alquila a operadores como Stack, Equinix xScale y muchos más.

Los centros de colocación "minoristas" más pequeños, donde las empresas pueden encontrar un lugar para su propio equipo de TI, representan ahora el 23 por ciento de los centros de datos del mundo.

Las instalaciones locales, propiedad de los propios usuarios finales y operadas por ellos, han caído de una mayoría (60 por ciento) hace cinco años a sólo el 40 por ciento ahora. Esto se produce a pesar de que muchos bancos todavía se niegan a confiar en un tercero, y algunas personas han detectado recientemente el fenómeno de la repatriación de la nube, en el que las grandes organizaciones trajeron parte de la capacidad de la nube a sus propias instalaciones, donde pueden controlar mejor los costes.

Ese efecto de repatriación de la nube puede ser lo que contrarreste al movimiento hacia la colocación y la nube, y el mantenimiento de la capacidad total de las instalaciones locales. Cuando JPMorgan anunció en 2022 que estaba duplicando una inversión de 2 mil millones de dólares en instalaciones internas, no estaba del todo fuera de lugar, pero ni siquiera los grandes movimientos están afectando el crecimiento de la nube.

Dentro de cinco años, el equilibrio entre lo local y la hiperescala prácticamente se revertirá, en términos de participación de mercado, con respecto a la situación de hace cinco años. Es un punto de inflexión muy visual.

La repatriación de la nube y la muerte de solo la nube

Las empresas se están dando cuenta de que una combinación híbrida de nube y local podría ser una mejor estrategia que un enfoque binario

La hiperescala (incluidas las instalaciones propias y alquiladas) pasará de alrededor del 20 por ciento del mercado en 2017 a más de la mitad en 2028. Mientras que las instalaciones locales, como señalamos, caerán del 60 por ciento a menos de la mitad.

La colocación se mantiene firme

Otro dato interesante de las cifras es que, a pesar del atractivo de los proveedores de la nube, la colocación minorista ha ido creciendo a la par del tamaño de todo el mercado. Mientras que los lugares de intercambio a hiperescala y en las instalaciones, la colocación se ubica en el medio, alrededor del 20 por ciento del total.

Synergy afirma que el gasto empresarial está experimentando el mismo cambio.

Hace diez años, las empresas gastaban 80 mil millones de dólares al año en hardware y software de TI en sus instalaciones locales, y sólo 10 mil millones de dólares en servicios de infraestructura en la nube, que apenas estaban comenzando.

Ahora, el gasto empresarial en la nube ha crecido un 42 por ciento cada año, hasta alcanzar los 227 mil millones de dólares en 2022. Al mismo tiempo, la inversión interna en hardware y software de los centros de datos también ha aumentado, pero solo un dos por ciento por año. Eso equivale a unos 100.000 millones de dólares en 2022.

Al igual que con la capacidad, las tornas han cambiado en el gasto. La nube ha pasado del 11 por ciento del presupuesto empresarial al 70 por ciento, mientras que los gastos internos han caído de casi el 90 por ciento a sólo el 30 por ciento. Por supuesto, la cantidad de ese gasto que se realiza en centros de datos locales reales ha disminuido aún más, porque gran parte de ese hardware ahora se encuentra en espacios de colocación.

Por supuesto, todo esto omite el enorme factor que han desempeñado los servicios al consumidor en el crecimiento de la nube. Las redes sociales, el comercio electrónico, el streaming y los juegos también se han disparado en este tiempo.

Las empresas seguirán teniendo centros de datos locales durante mucho tiempo, y DCD seguirá queriendo saber del suyo, si tiene uno.

Pero cada vez más se parecerán al equivalente al uso del DVD. Una forma perfectamente funcional de hacer algo, pero no la forma en que opera la mayor parte del mundo.